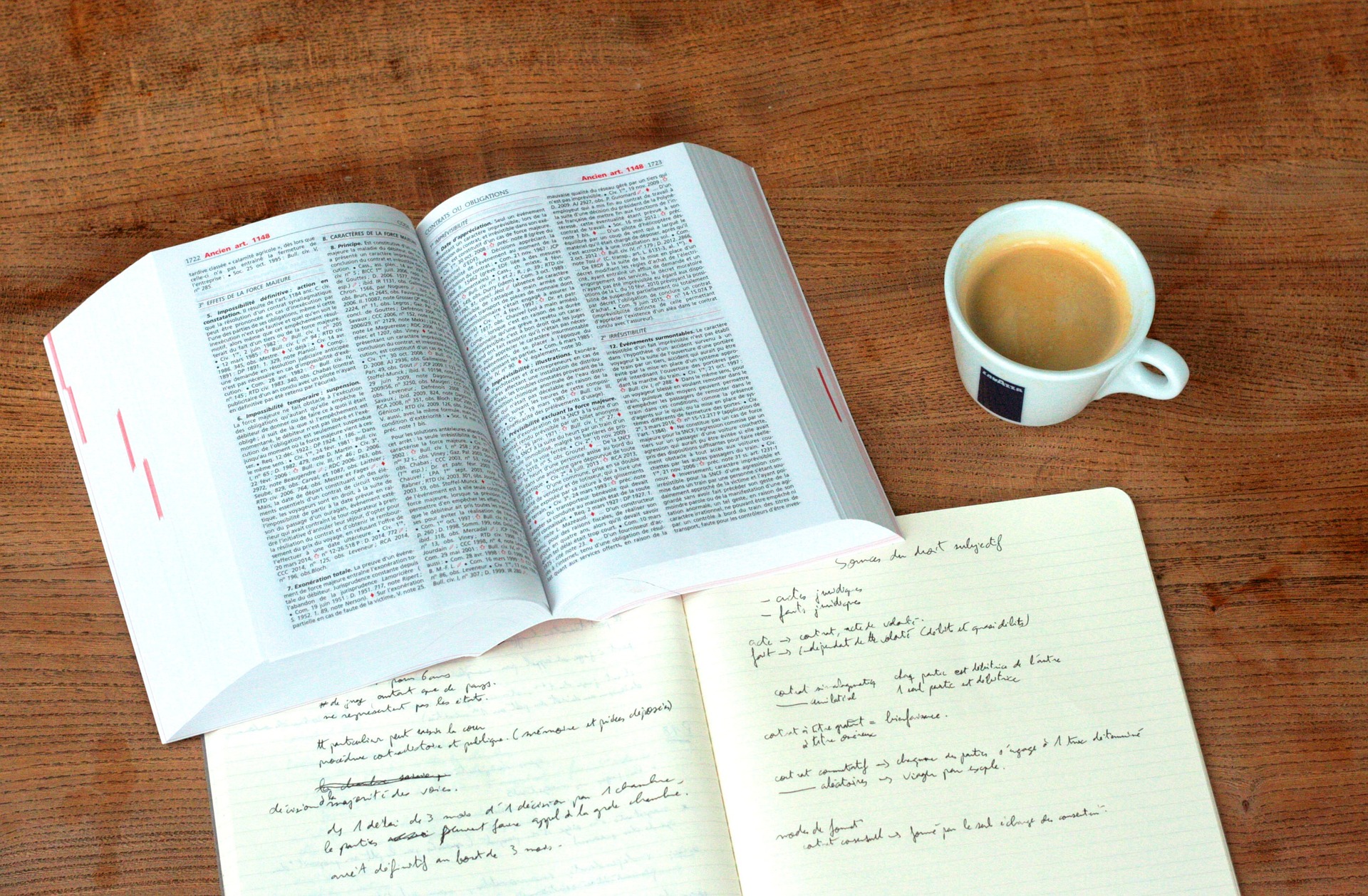

Processo tributario: i messaggi whatsapp sono prove

La Cassazione si esprime sulla valenza probatoria dei messaggi whatsapp durante il processo tributario civile

Dottore Commercialista e Revisore Legale

La Cassazione si esprime sulla valenza probatoria dei messaggi whatsapp durante il processo tributario civile

La possibilità di annullare e sostituire l’atto può gravare sul contribuente in termini di spese processuali

La Corte di Cassazione a Sezioni Unite legittima la possibilità per il fisco di sostituire un accertamento già effettuato con un altro peggiorativo per il contribuente

Il Governo ha approvato in via definitiva il Testo Unico sulla Giustizia tributaria: sintesi delle finanlità e contenuti

Secondo la Corte di Cassazione per l’impugnazione è necessario un pregiudizio effettivo, non bastando un pregiudizio potenziale

Il MEF informa del servizio gratuito per la consultazione delle sentenze della giurisprudenza tributaria. I dettagli nel comunicato del 27 giugno

Avviso del MEF per il portate del processo tributario telematico PTT: manutenzione straordinaria e sospensione consultazione fascicolo il girono 22 giugno

Riforma fiscale: in ragione delle modifiche al Processo tributario vengono modificate le avvertenze delle cartelle di pagamento

Il MEF annuncia nuove funzionalità del Processo telematico: istruzioni per il deposito online delle impugnative di ordinanze cautelari di primo grado

| L | M | M | G | V | S | D |

|---|---|---|---|---|---|---|

| « Luglio | ||||||

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 | ||||||